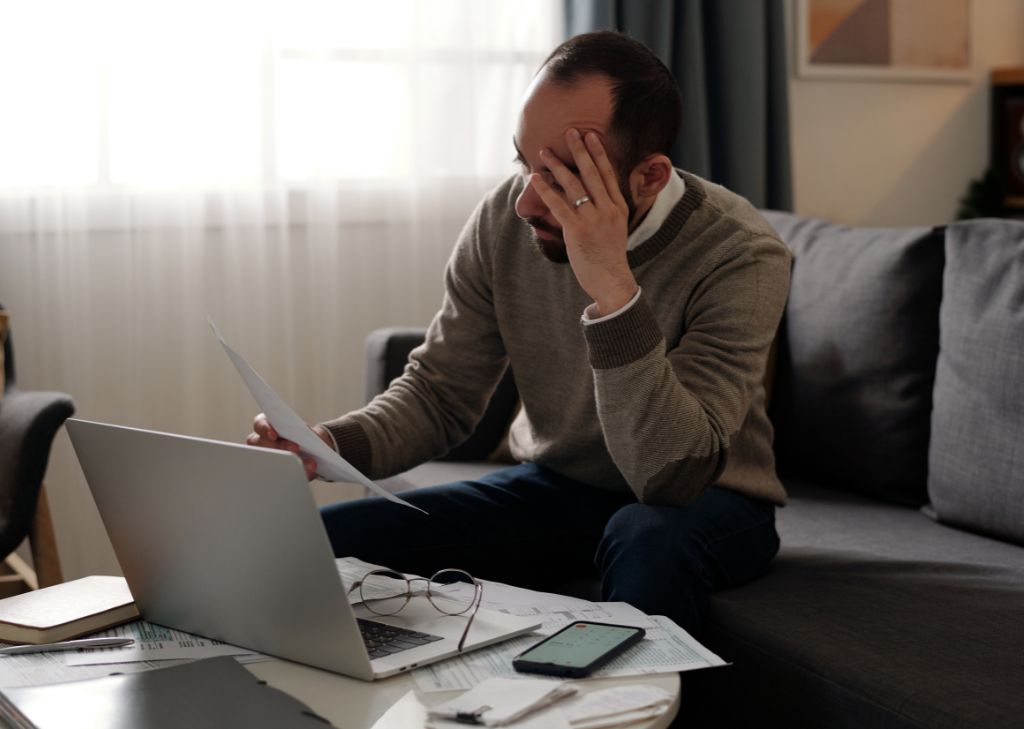

Tem como parcelar multas no boleto? Essa é a pergunta que surge quando a pessoa já sabe que tem multa, já descobriu onde está devendo, começou a sentir a pressão no peito e percebeu que adiar o problema só piora tudo.

Consultar multas não é apenas um passo burocrático, é o momento em que a verdade aparece. Entender se você tem multas ativos e como parcelar é sempre a melhor opção para quem está precisando regularizar a sua situação.

Como funciona a multa em boleto?

Entender como funciona a multa em boleto é essencial antes mesmo de pensar se tem como parcelar multas no boleto. Quando uma infração é registrada, o órgão de trânsito emite o valor correspondente e vincula automaticamente ao veículo e ao proprietário.

Algumas multas chegam por correspondência, outras ficam disponíveis de forma digital no Detran ou na Senatran. Mas, independentemente do canal, o ciclo é o mesmo: multa registrada, prazo para pagamento, possibilidade de desconto e, após vencimento, atualização do valor.

Desse modo, o boleto é apenas a forma de pagamento. Ele funciona como documento bancário gerado pelo órgão emissor ou por plataformas autorizadas.

Nem todos os órgãos permitem geração de boleto para parcelamento, e isso já cria um ponto importante: o boleto pode existir, mas nem sempre existe a opção de parcelar diretamente por ele.

É aqui que muita gente se confunde. A consulta mostra a multa, o valor, o vencimento, e a pessoa acredita que basta gerar um boleto parcelado. Mas a realidade é diferente.

Em muitos estados, o boleto serve somente para pagamento à vista. Isso faz com que a busca por tem como parcelar multas no boleto aumente, porque o consumidor percebe que sozinho não consegue resolver.

Além disso, o boleto tem impacto direto no licenciamento. Se a multa consta como pendente no sistema, não adianta pagar o IPVA ou o DPVAT, pois o veículo continua bloqueado.

E é justamente isso que gera insegurança, medo e urgência. O boleto é o documento que confirma o débito e também o que abre caminho para a regularização.

Tem como parcelar multas no boleto?

Afinal, tem como parcelar multas no boleto? A resposta não é tão simples. A maioria dos órgãos de trânsito não oferece parcelamento no boleto tradicional.

Ou seja, o parcelamento costuma acontecer por meio de plataformas autorizadas, credenciadas pela Senatran, que permitem pagar multas com cartão de crédito parcelado ou gerar boletos intermediários, mas isso varia de estado para estado.

Em outras palavras, não existe uma regra única para o Brasil inteiro. Em alguns estados, você consegue gerar boletos intermediários de parcelamento, mas em muitos outros, não existe essa opção.

O sistema público só aceita pagamento à vista no boleto, e o parcelamento só acontece por meio de empresas credenciadas, que fazem a intermediação financeira.

É aí que muita gente vê o problema crescer. Porque, quando descobre que a multa venceu, o valor aumentou e o licenciamento está bloqueado, entender se é possível parcelar vira uma necessidade, não uma curiosidade. A pessoa precisa regularizar, mas não consegue pagar tudo de uma vez.

Desse modo, o parcelamento pode ser uma saída quando feito de forma segura, com plataformas confiáveis. Afinal, ele evita apreensão, libera o licenciamento e dá espaço no orçamento.

Mas é essencial saber exatamente qual é a situação da multa, qual é o órgão emissor e quais opções realmente estão disponíveis para aquela infração.

O boleto parcelado funciona para qualquer multa?

A primeira coisa que você precisa saber é que nem toda multa permite parcelamento, muito menos via boleto.

Infrações estaduais, federais e municipais podem ter regras diferentes. Algumas permitem parcelamento direto por empresas credenciadas, outras só permitem pagamento integral. Além disso, outras proíbem parcelamento para multas específicas, como infrações gravíssimas em determinados municípios.

O medo e a preocupação aumenta quando a pessoa descobre que tem várias multas acumuladas e não sabe por onde começar.

Mas, na prática, o que resolve mesmo é saber exatamente quais multas estão no sistema, quais são parceláveis, quais são obrigatoriamente à vista e qual a forma correta de quitar cada uma. Uma decisão errada pode atrasar seu licenciamento por meses.

Parcelamento ajuda a liberar o licenciamento?

Sim, desde que o sistema reconheça o pagamento. É aqui que muitos motoristas cometem erros.

Pagam algo que não libera nada ou pagam esperando desconto e perdem o prazo. Ainda, parcelam por plataformas não autorizadas e depois descobrem que o órgão não reconheceu o pagamento.

A verdade é que o parcelamento pode, sim, liberar o licenciamento. Mas só quando feito da forma correta. E é por isso que o parcelamento via boleto é tão buscado. Ele passa segurança.

Além disso, mostra o débito, registra o pagamento e elimina o risco de o licenciamento não ser liberado.

Por isso, antes de tentar resolver sozinho, é essencial saber exatamente qual é a sua multa, de onde ela veio, qual é o órgão emissor e qual é a regra específica daquele débito. É aqui que a consulta se torna indispensável.

Parcelar resolve, mas consultar evita o susto: por onde começar?

O parcelamento só funciona quando você sabe exatamente o que está devendo. Consultar multas é o primeiro passo, e é isso que vai guiar qualquer decisão de pagamento.

Às vezes, a pessoa quer saber se tem como parcelar multas no boleto, mas nem sabe qual é o valor, se existem outras multas escondidas, se há débitos antigos que não aparecem no portal ou se existe qualquer restrição além das multas.

Esse é o momento em que a consulta é sempre a primeira decisão e depois de ter todas as informações em mãos, buscar como deve ser feito o pagamento.

Descubra tudo antes que a dívida vire uma “bola de neve”

O primeiro passo para quitar é saber o que está devendo. E é exatamente isso que a Consultas Prime te oferece. Aqui, você consulta informações sobre multas, débitos, restrições, bloqueios, impedimentos de licenciamento e qualquer pendência vinculada ao veículo.

Com poucos dados, você recebe um relatório organizado, claro e completo. Assim, você sabe exatamente o que precisa pagar, o que dá para parcelar, como resolver e como garantir que o sistema reconheça o pagamento.

Evite surpresas, resolva com segurança e traga de volta a tranquilidade de rodar sem medo.

Consultas Prime, porque no trânsito, quem consulta antes evita que o problema aumente.

A diferença entre empréstimo e financiamento pode parecer apenas uma questão técnica, mas a verdade é que entender isso vai muito além de escolher qual modalidade usar. Hoje, o grande desafio das pessoas não é apenas decidir entre um ou outro, é descobrir quais dívidas realmente estão ativas no seu nome.

Muitas pessoas carregam créditos que nem lembram mais, assinaturas antigas, financiamentos que foram renegociados, empréstimos que ainda constam no sistema bancário e tudo isso influência diretamente o score, a liberação de crédito e até a segurança financeira.

O problema é que essas informações nem sempre aparecem nas consultas de CPF tradicionais. O consumidor olha seu nome limpo, vê “nenhuma pendência”, mas na prática continua tendo crédito ativo que não aparece nos sistemas comuns.

E isso gera uma confusão enorme. Surge o medo de ter uma dívida oculta, a insegurança de tentar um financiamento e ser negado sem explicação, e aquela sensação sufocante de não ter controle sobre a própria vida financeira.

Pensando nisso, separamos um guia completo sobre a diferença entre empréstimo e financiamento e como consultar.

Qual a diferença entre empréstimo e financiamento?

A diferença entre empréstimo e financiamento começa na finalidade. Em um empréstimo, o banco deposita o dinheiro na sua conta e você usa como quiser. No financiamento, o dinheiro vai direto para a compra de um bem, como carro, moto ou imóvel.

Mas mais importante do que entender isso é perceber que ambos aparecem no relatório SCR, mesmo quando não aparecem em consultas comuns. E isso muda tudo.

Afinal, ter vários empréstimos ativos reduz sua capacidade de crédito; ter financiamentos longos pode impedir a aprovação de novos contratos. É por isso que muitas pessoas têm o nome “limpo”, mas mesmo assim não conseguem crédito. A resposta não está no Serasa, SPC ou Boa Vista. A resposta está no SCR.

Por que consultar?

Ao fazer a consulta você consegue identificar quais empréstimos e financiamentos estão ativos no seu nome que nem mesmo você sabe. Com a consulta SCR da Consultas Prime, você consegue identificar todas as operações maiores que R$ 200, e isso inclui:

Empréstimos

Financiamentos

Cartões de crédito rotativos

Parcelamentos de fatura

Consignados

Renegociações

Créditos em atraso

Limites utilizados

E tudo isso pode existir no seu nome sem que você veja nas consultas tradicionais. É aqui que está a chamada dívida oculta, aquela que aparece no sistema bancário, mas não aparece no SPC/Serasa.

Se você tenta fazer um financiamento e o banco recusa, mesmo com score alto, é porque ele está olhando o seu SCR e você não. É daí que nasce a frustração, a ansiedade e o sentimento de impotência.

Por isso, consultar o que está ativo no seu nome é o único caminho para recuperar o controle.

Essas informações aparecem em consultas de crédito padrão?

Não, mesmo entendendo a diferença entre empréstimo e financiamento, você não consegue ver essas informações em consultas comuns de CPF. Elas não mostram créditos ativos, apenas dívidas negativadas.

Isso significa que você pode ter:

Empréstimo ainda ativo

Financiamento ainda constando no sistema

Cartão com saldo rotativo

Crédito renegociado

Limite usado e não quitado

Consignado antigo

Sendo assim, nenhuma dessas informações aparece em uma consulta tradicional, somente o SCR revela.

Por que consultar o relatório SCR da Consultas Prime?

Você pode até entender a diferença entre empréstimo e financiamento, mas se você não consultar o relatório SCR, vai continuar no escuro.

A Consultas Prime oferece uma versão completa e atualizada desse relatório, mostrando todas as operações registradas no Banco Central no seu nome. Tudo isso por meio de dados oficiais.

Aqui, você encontra tudo que está impactando sua vida financeira, como:

Financiamentos em aberto

Empréstimos ativos

Modalidades rotativas

Operações renegociadas

Linhas de crédito utilizadas

Parcelamentos registrados

Contratos encerrados, mas ainda constando no histórico bancário

Enquanto consultas comuns mostram apenas dívidas vencidas, o SCR mostra tudo aquilo que os bancos usam para aprovar ou negar crédito. Pela primeira vez, você vê o que o sistema financeiro realmente sabe sobre você.

Por meio da Consultas Prime, você consegue ter uma visão completa do seu nome, e informações que talvez você nunca teria acesso. Ou seja, é importante tanto para o consumidor que está pensando em solicitar um novo crédito, como também para empresas que oferecem vendas a prazo.

Quem pode consultar o relatório SCR e quais são os benefícios?

Qualquer pessoa pode consultar o relatório SCR: consumidores, empresas, profissionais autônomos e até quem nunca teve crédito, mas quer entender o que os bancos enxergam antes de liberar um financiamento.

A consulta pode ser feita pelo próprio titular do CPF ou por empresas que, com autorização, precisam avaliar o risco de conceder crédito. Isso significa que você não precisa ser especialista, não precisa ter dívida, nem precisa estar com o nome negativado, qualquer pessoa tem o direito de saber quais operações financeiras aparecem no Sistema de Informações de Crédito do Banco Central.

Os benefícios dessa consulta são diversos, o primeiro é a transparência total: o SCR revela empréstimos, financiamentos, consignados, cartões rotativos, renegociações e qualquer operação acima de R$ 200 registrada no sistema bancário.

Ou seja, mesmo aquela dívida antiga, aquela operação que você esqueceu ou aquele contrato que já deveria ter sido encerrado aparece no relatório.

O segundo benefício é a prevenção, ao consultar o SCR, você descobre créditos ativos que podem impedir a aprovação de novos empréstimos. Além disso, você garante controle financeiro, pois entende exatamente como o mercado enxerga o seu perfil de risco. E, para empresas, o SCR reduz prejuízos, evita inadimplência e melhora a tomada de decisões.

Consultar o SCR é, na prática, enxergar a verdade por trás do seu histórico financeiro, a mesma verdade que os bancos já sabem sobre você.

Créditos escondidos? Antes que eles se tornem um problema maior, consulte agora!

Se você quer realmente entender a diferença entre empréstimo e financiamento, precisa ir além do básico. O que pesa na sua vida financeira não é o nome limpo, é o que está registrado no Banco Central. É isso que define se o crédito será aprovado, negado ou limitado.

Com a Consultas Prime, você acessa o relatório SCR completo e descobre tudo o que está ativo no seu nome. São informações que os bancos já têm, mas que você ainda não viu e que podem estar segurando sua aprovação sem que você saiba.

Para consultar é simples e fácil, veja o passo a passo:

Chassi tropicalizado é um termo que gera preocupação e até medo em quem está prestes a comprar um veículo usado ou deseja entender a fundo a situação do carro que dirige todos os dias. Todo proprietário precisa conhecer o chassi, porque ele é a identidade do veículo, o número que reúne toda a sua história: origem, legalidade, segurança e possíveis problemas.

A verdade é que muita gente só descobre a importância do chassi quando enfrenta um problema: reprovação na vistoria, dificuldade para transferir o veículo, surpresas na consulta, valor de revenda reduzido ou até suspeita de adulteração.

Se você quer se prevenir e já entender sobre o que é chassi tropicalizado, se existem outras opções e como consultar, separamos um conteúdo completo sobre o assunto.

O que é chassi tropicalizado?

O chassi tropicalizado é o chassi de um veículo importado que passa por remarcação autorizada e legalizada no Brasil para que se adeque às normas nacionais de identificação veicular.

Essa adaptação acontece porque muitos veículos importados chegam ao país com marcação de chassi que não atende ao padrão brasileiro, ou chegam com o número corroído, ilegível ou incompatível com o sistema brasileiro.

Desse modo, para que o veículo seja registrado, licenciado e utilizado no Brasil, ele precisa ter um número válido e é isso recebe o nome de tropicalizado.

No entanto, não significa adulteração, pois ele existe justamente para legalizar e regularizar a identificação de veículos importados. Assim, garantindo que eles possam ser cadastrados, transferidos e registrados com segurança.

O problema é que muitas pessoas desconhecem o termo e ficam inseguras quando descobrem que um carro passou por esse procedimento. E isso acontece porque há confusão entre tropicalização, revitalização e adulteração, mas são coisas totalmente diferentes.

Como funciona?

O processo de chassi tropicalizado funciona como uma forma legal de remarcação. Quando o veículo importado chega ao Brasil com o número original ilegível, incompatível, danificado por ferrugem ou fora do padrão técnico, o veículo passa por vistoria e autorização para ganhar uma nova marcação de chassi.

Essa nova marcação segue as regras brasileiras, garantindo que o veículo possa entrar no sistema nacional.

Portanto, é um processo oficial, realizado dentro da lei. Afinal, ele envolve vistoria especializada, procedimento técnico específico e registro formal no documento do veículo. Ele garante que o número esteja visível, dentro dos padrões, e com validade legal.

Quando esse processo é feito corretamente, não há risco para o comprador. O problema surge quando alguém tenta realizar remarcação por conta própria. Ou seja, sem autorização e isso deixa de ser tropicalizado e passa a ser adulteração, um crime previsto no Código Penal.

Por isso, saber identificar corretamente quando é tropicalizado e consultar o histórico é essencial para evitar riscos e proteger sua compra.

É possível identificar um veículo com chassi tropicalizado?

Sim, é possível identificar um veículo com chassi tropicalizado. Geralmente, a marcação apresenta mudanças específicas, com gravações uniformes e padronizadas conforme as regras brasileiras.

Além disso, a informação costuma constar no documento do veículo e também no histórico disponível em consultas especializadas.

Por isso, é importante observar a aparência da gravação, a profundidade do número e o acabamento do local onde está gravado. No tropicalizado, a marcação deve parecer profissional, consistente e registrada legalmente.

O que realmente traz segurança é consultar o histórico. É por meio da consulta que você descobre se a opção tropicalizado foi feito legalmente, se está registrado no sistema nacional e se não há sinais de adulteração ou tentativas de ocultar a identidade original do veículo.

Para quem vai comprar um carro usado, identificar um chassi tropicalizado não deve ser motivo de rejeição, desde que tudo esteja registrado corretamente. Afinal, o perigo está quando o vendedor esconde informações ou quando o processo não foi realizado de maneira legal.

Isso influência no valor final do veículo?

Sim, a presença de um chassi tropicalizado pode influenciar no valor final do veículo e é exatamente por isso que muitos compradores e vendedores sentem insegurança quando esse termo aparece durante a negociação.

Na prática, um veículo tropicalizado não é necessariamente ruim. Afinal, o processo é legal, autorizado e existe justamente para permitir que um carro importado possa ser regularizado no Brasil.

Porém, o simples fato de ter passado por remarcação, mesmo que dentro da lei, pode despertar dúvidas em quem está avaliando a compra. Isso faz com que alguns compradores tentem negociar o preço para baixo, alegando possível desvalorização.

A variação no valor depende muito da transparência do histórico. Quando o chassi está devidamente registrado no documento, com laudo autorizado pelo órgão competente, a desvalorização costuma ser menor, já que não há risco jurídico envolvido.

Por outro lado, se o vendedor não sabe explicar o motivo da tropicalização ou se a informação não aparece claramente em consultas, a sensação de insegurança pesa, e o comprador tende a reduzir o valor oferecido, muitas vezes por medo de problemas futuros.

No fim, o que define o impacto no valor final não é apenas o chassi, mas a clareza e a segurança sobre todo o histórico do veículo.

Onde encontrar a informação de tropicalização no documento?

A informação sobretropicalização aparece diretamente no documento do veículo e é fundamental saber onde localizar essa indicação para evitar equívocos. Além disso, é importante para garantir que o carro realmente passou por um processo legal e autorizado.

Em veículos registrados corretamente, a tropicalização é mencionada no campo de observações do CRLV (Certificado de Registro e Licenciamento de Veículo) ou no CRV/ATPVE, que é o documento usado em processos de transferência.

Esse campo é onde os órgãos de trânsito registram qualquer informação complementar e relevante sobre o histórico estrutural ou identificador do veículo.

Normalmente, você encontrará algo como “CHASSI TROPICALIZADO”, “CHASSI REMARCADO – TROPICALIZAÇÃO” ou outra descrição específica definida pelo Detran responsável.

Essa anotação funciona como um selo oficial, indicando que a remarcação foi feita com autorização, vistoria e dentro das normas brasileiras.

Desse modo, quando essa frase aparece no documento, ela indica que o órgão substituiu o número porque ele não atendia aos padrões nacionais ou estava ilegível, e regularizou tudo legalmente.

Caso a informação não apareça no documento, mas o veículo tenha sinais de alteração no chassi, isso acende um alerta importante.

É nesse momento que consultar o histórico completo se torna indispensável para garantir que você não está diante de uma adulteração em vez de um tropicalizado.

Sinais de que um veículo passou por tropicalização

Identificar se um veículo possui chassi tropicalizado não é difícil quando você sabe o que observar. Embora a tropicalização seja um processo legal e autorizado, ela deixa marcas específicas que ajudam a confirmar se a remarcação foi feita corretamente.

O primeiro sinal costuma estar na própria gravação do chassi, a marcação feita durante a tropicalização geralmente apresenta aspecto mais recente, com caracteres padronizados, profundidade uniforme e alinhamento perfeito.

Essa impressão profissional difere bastante de adulterações clandestinas, que normalmente deixam marcas irregulares, desalinhadas ou com sinais visíveis de raspagem.

Outro indício da tropicalização é a região da lataria onde a nova gravação foi aplicada. É comum que a área apresente leve diferença de textura, tonalidade da pintura ou sinais de tratamento anticorrosivo, já que o processo geralmente envolve corrigir áreas enferrujadas ou com corrosão.

Além disso, o veículo passa por vistoria especial, então a presença de etiquetas de inspeção complementares, lacres recentes ou anotações técnicas no prontuário são fortes indicadores.

Por fim, o documento do veículo e o histórico consultado costumam confirmar a tropicalização. Se há discrepância entre a aparência física da marcação e a ausência dessa anotação nos registros, isso acende um alerta.

A tropicalização sempre deve estar documentada. Se não estiver, o risco deixa de ser tropicalização e passa a ser adulteração e aí o cuidado precisa ser redobrado.

Quais tipos de chassis existem?

Entender os tipos de chassis ajuda o comprador a analisar melhor a situação do veículo e a diferenciar um chassi tropicalizado de um chassi remarcado, revitalizado ou adulterado.

No Brasil, os principais tipos são o chassi original de fábrica, o remarcado autorizado, revitalizado e o tropicalizado.

O chassi original é a identificação gravada pelo fabricante. Enquanto o remarcado autorizado ocorre quando há necessidade de substituir ou restaurar a identificação.

Além disso, o revitalizado acontece quando a marcação foi restaurada sem alteração de número, apenas para recuperar a visibilidade. Já o tropicalizado ocorre em veículos importados cuja marcação original não se encaixa nos padrões brasileiros.

Quando você entende esses tipos, percebe como cada um representa uma situação diferente. E também compreende por que tantas pessoas confundem o tropicalizado com adulteração, quando na verdade são procedimentos totalmente distintos.

Chassi remarcado é crime?

O chassi remarcado só é crime quando não tem autorização. Ou seja, se o veículo passou por remarcação legal, resultado de vistoria, autorização do órgão competente e registro no documento, não há crime algum.

O problema é a remarcação clandestina, feita para ocultar adulterações, roubos ou clonagens. Nesse caso, o Código Penal classifica como adulteração de sinal identificador de veículo automotor.

Por isso é tão importante consultar e verificar o histórico. Um chassi tropicalizado não é crime, porque é uma remarcação autorizada feita para adequação legal.

Mas quando alguém tenta vender um veículo com remarcação não autorizada, ele expõe o comprador a riscos graves: apreensão, perda total do valor pago e até envolvimento em investigação policial.

Quanto custa para regularizar um chassi?

O custo para regularizar um chassi varia de acordo com o estado, mas envolve taxas, vistoria, laudos e em alguns casos inspeção própria para veículo importado.

Para o tropicalizado, pode existir custo adicional dependendo do veículo e do procedimento necessário.

Afinal, a regularização é um processo burocrático que envolve tempo, documentação e cuidado. Por isso, comprar um veículo com chassi irregular sem saber é um dos maiores arrependimentos de quem compra usado.

Já um veículo com tropicalizado bem regularizado não traz problemas para o proprietário.

Sendo assim, conhecer o custo e entender o processo evita frustração e ajuda a tomar decisões seguras.

Qual a diferença entre chassi tropicalizado e revitalizado?

A diferença entre chassi tropicalizado e revitalizado é simples, mas essencial. O tropicalizado é uma remarcação legal aplicada a veículos importados que não possuem identificação compatível com os padrões brasileiros.

Enquanto, o chassi revitalizado é quando o número original é restaurado, apenas recuperando sua visibilidade.

Desse modo, o revitalizado não altera o número. O tropicalizado substitui a identificação para atender às normas brasileiras.

Sendo assim, são processos totalmente diferentes, mas muitas vezes confundidos por compradores que não conhecem os termos.

Saber essa diferença impede que você seja enganado ou deixe passar um problema grave.

Chassi tropicalizado X adulterado

O chassi tropicalizado não é adulterado quando realizado dentro da lei. Ele é um procedimento técnico autorizado para legalização de veículos importados.

O chassi adulterado, por outro lado, é ilegal e envolve tentativa de ocultar a verdadeira identidade do veículo.

Essa diferença é essencial para evitar prejuízos. Chassi adulterado leva à apreensão, impossibilidade de transferência e perda do investimento. Já o tropicalizado garante legalidade quando registrado corretamente.

É por isso que a consulta é tão importante, pois ela mostra exatamente qual situação você tem diante de si.

Qual o problema do chassi remarcado?

O problema do chassi remarcado sem autorização é que ele costuma indicar adulteração e isso é crime. Mesmo que o vendedor tente minimizar, o risco é enorme. O veículo pode ser apreendido, bloqueado, ou simplesmente não passar em vistorias.

Além disso, chassi remarcado ilegal destrói completamente o valor de revenda e impede transferência futura. Ou seja, o comprador se vê preso a um problema difícil de resolver. Saber diferenciar chassi remarcado ilegal de tropicalizado legal evita tudo isso.

Como consultar chassi?

Quando você quer saber se o veículo tem chassi tropicalizado, se houve alteração legal, se existe histórico de sinistro, passagem por leilão, bloqueios, restrições administrativas ou qualquer irregularidade, a forma mais segura de consultar é usando a Consultas Prime.

Na Consultas Prime, você consulta o chassi, a placa ou o Renavam e recebe um relatório completo com todas as informações oficiais. Se o veículo passou por adulteração no chassi, a informação aparece.

Além disso, se houver problemas, restrições, elas aparecem, pois tudo é organizado, confiável e transparente.

Para quem tem medo de comprar um carro com histórico oculto, consultar na Consultas Prime traz alívio imediato e evita prejuízos. Veja o passo a passo:

Acesse o site oficial da Consultas Prime;

Escolha “Consulta veicular”;

Selecione a consulta que você precisa;

Informe os dados que são solicitados;

Pronto, aguarde o seu relatório completo.

É rápido e prático, em poucos minutos você consegue ter uma visão completa do veículo e evitar prejuízos.

Como consultar CNPJ pelo nome? A verdade é que, na prática, muitas pessoas acreditam que basta digitar o nome da empresa em algum site e todas as informações vão aparecer. No entanto, não é bem assim, consultar.

Veja agora a importância de consultar e se é realmente possível fazer essa consulta apenas com o nome da empresa.

É possível consultar CNPJ só com o nome da empresa?

Não, apenas com o nome da empresa, não dá para ir muito longe. O nome, sozinho, não é suficiente para localizar com segurança um CNPJ específico, principalmente porque podem existir várias empresas com nomes parecidos ou iguais em estados diferentes. Isso gera confusão, risco de erro e sensação de insegurança.

Para fazer uma consulta séria e confiável, você precisa de mais dados, como o próprio número do CNPJ, e em alguns casos outras informações complementares.

É por isso que perguntar como consultar CNPJ pelo nome, precisa vir acompanhada do entendimento de que o nome pode até ser um ponto de partida, mas não é a chave final.

O que resolve mesmo é ter o CNPJ em mãos e, a partir dele, pesquisar a fundo situação cadastral, pendências, restrições e inadimplência.

Quando é necessário consultar CNPJ?

Geralmente em momentos em que sente que está assumindo um risco. Isso acontece ao fechar contratos maiores, ao firmar parcerias, ao vender a prazo para empresas, ao contratar fornecedores ou prestadores de serviço e até ao fazer compras em empresas que você não conhece bem.

Em todos esses cenários, o medo de levar calote, de entrar em uma relação comercial com alguém cheio de problemas ou de vincular sua marca a uma empresa malvista traz aquela tensão que não te deixa tranquilo.

Por isso, saber como consultar antes de dar qualquer passo é uma forma de se proteger.

Afinal, fazer essa pesquisa é uma etapa que garante mais tranquilidade financeira e estratégica. Consultar reduz o risco de inadimplência, ajuda a evitar golpes e impede que você descubra problemas só depois de estar envolvido demais. Para entender como consultar CNPJ pelo nome da empresa, acompanhe o conteúdo.

Quem pode consultar CNPJ?

Ao pensar em como consultar CNPJ pelo nome, muitas pessoas acham que só contador, advogado ou empresa grande pode fazer isso. E essa crença gera insegurança, como se você não tivesse “direito” de conferir com quem está lidando.

Mas a realidade é outra, pois qualquer pessoa pode consultar CNPJ. Desde que tenha os dados em mãos. Ou seja, tanto pessoas físicas quanto jurídicas têm a possibilidade de verificar a situação de uma empresa.

O que muda não é “quem pode”, mas “como fazer”. Por isso, vale lembrar que você pode e deve participar ativamente dessa análise.

Se você é empresário, autônomo, prestador de serviço ou simplesmente um consumidor mais atento, consultar CNPJ é uma atitude de proteção.

Afinal, por meio de uma consulta, você consegue identificar restrições, inadimplência e entre outras informações sobre uma empresa.

Consumidor pode consultar o CNPJ?

Sim, o consumidor também pode e deveria se preocupar em entender como consultar CNPJ pelo nome.

Quando você vai comprar de uma loja online desconhecida, contratar um serviço de alto valor ou até entrar em um consórcio ou contrato de longo prazo, consultar o CNPJ dá a você poder de decisão.

Afinal, você reduz o risco de cair em golpe, evita empresas fantasmas e sai daquela sensação de estar comprando “na sorte”.

O consumidor que aprende como consultar CNPJ entende que, mesmo não sendo dono de empresa, ele tem responsabilidade com a própria segurança financeira.

A consulta mostra se a empresa existe de fato, se está ativa, se tem histórico problemático e isso impacta diretamente a confiança na relação. Em um cenário com tantos golpes, blindar-se com informação não é opcional, é essencial para fazer negócios com mais segurança.

Como consultar CNPJ? Passo a passo

Na prática, quando você pensa em como consultar CNPJ pelo nome, o caminho começa pelo nome. Ou seja, você precisa localizar o CNPJ correto e, a partir dele, aprofundar a consulta.

Após identificar o CNPJ oficial da empresa, você pode usar plataformas especializadas para buscar informações detalhadas, como quadro societário, situação cadastral, histórico de restrições e inadimplência.

Desse modo, o passo a passo ideal é identificar o CNPJ da empresa por meio de fontes seguras, e depois consultar em uma solução que organize tudo em um só lugar.

Aqui, na Consultas Prime você pode fazer essa consulta com mais segurança. Em apenas alguns minutos você recebe o relatório completo sobre a situação do CNPJ. Para fazer essa pesquisa é simples, veja a seguir o passo a passo:

Acesse o site oficial da Consultas Prime;

Escolha “Restrição Financeira”;

Selecione a consulta que você precisa;

Informe os dados que são solicitados;

Pronto, inicie a sua consulta.

É simples e prática, você pode consultar com mais segurança, garantindo uma negociação mais confiável.

O que é possível consultar com o CNPJ de uma empresa em mãos?

Quando você já tem o número do CNPJ em mãos, abre-se um universo de informações importantes.

Afinal, com o CNPJ, é possível consultar situação cadastral, se a empresa está ativa ou baixada, endereço, natureza jurídica, ramo de atividade, eventuais restrições, processos de cobrança, indícios de inadimplência e muito mais.

É nesse ponto que a análise deixa de ser superficial e passa a ser realmente estratégica. Com o CNPJ, você consegue enxergar se essa empresa costuma honrar compromissos, se tem histórico problemático no mercado e se representa algum risco para você.

Isso é decisivo para quem vende a prazo, faz parcerias, presta serviços ou contrata fornecedores.

Consultas Prime é o lugar certo para você consultar CNPJ!

Pensando em fazer uma negociação segura? Então, é aqui que entra a Consultas Prime. Embora você não consiga fazer uma consulta profunda só pelo nome, ao localizar o CNPJ da empresa, você pode usar a Consultas Prime para ir muito além do básico.

Com o CNPJ em mãos, a plataforma permite consultar inadimplência, restrições, histórico financeiro e outras informações que mostram se a empresa é realmente confiável.

Na Consultas Prime, você encontra relatórios claros, completos e organizados, sem termos confusos ou caminhos complicados.

Faça a sua consulta hoje e tenha mais tranquilidade no momento de assinar um contrato com uma empresa.

Como ver se a moto tem multa? Sabemos que ter uma infração tira o sono de qualquer proprietário. Afinal, a moto é sua forma de trabalho, transporte, liberdade e praticidade. Mas uma multa desconhecida pode impactar tudo isso.

Seja no momento de vender ou comprar, a consulta é importante. Por isso, separamos um guia completo sobre como consultar multas de uma moto.

Em quais situações você pode ter multa na moto?

Você pode receber multa na moto por diversas situações do dia a dia, e muitas vezes nem percebe.

Basta um descuido, um momento de distração ou até uma placa de sinalização que passou despercebida. A sensação é de surpresa e frustração quando você descobre depois.

E isso pode acontecer em várias circunstâncias, excesso de velocidade, estacionamento irregular, rodar com o documento atrasado, falta de equipamento obrigatório, conduzir sem capacete adequado ou transportar passageiro sem capacete.

Além disso, há multas que se originam de infrações cometidas por outras pessoas, como quando alguém empresta sua moto e comete uma irregularidade sem te avisar. Para entender como ver se a moto tem multa, acompanhe o conteúdo completo.

Como funciona a multa de moto?

A multa de moto funciona da mesma forma que a multa de carro, mas com impactos que costumam ser sentidos mais rapidamente pelos motociclistas.

Quando a infração é registrada, ela gera um valor a ser pago e, dependendo da gravidade, pontos na CNH. Desse modo, o mais desconfortável é quando você nem sabe que uma multa foi aplicada. Muitas vezes, o aviso não chega ou o motorista não percebe a infração no momento.

O valor varia conforme a natureza da infração: leve, média, grave ou gravíssima. Infrações gravíssimas podem ter fator multiplicador e aumentam muito o valor final. E quando você não sabe como ver se a moto tem multa, a dívida cresce com juros e pode bloquear o licenciamento. Isso gera uma sensação de descontrole financeiro e medo de andar com a moto sabendo que pode estar irregular.

Que tipo de multa perde a carteira?

Existem multas que podem levar diretamente à suspensão da CNH. Esse é o maior medo de muitos motociclistas, porque a moto não é apenas um bem: é o transporte para o trabalho, para compromissos e, em muitos casos, a fonte de renda.

Infrações como dirigir sob efeito de álcool, recusar o teste do bafômetro, trafegar em velocidade acima de 50% do permitido, fazer manobras perigosas ou transportar criança menor de sete anos na moto podem resultar em suspensão imediata da carteira.

Além disso, quando o motociclista não sabe como ver se a moto tem multa, corre o risco de acumular pontos sem perceber e perder o direito de dirigir sem ter tempo para se preparar ou recorrer.

Qual é a multa mais cara de uma moto?

Entre as multas aplicadas para motociclistas, algumas são extremamente caras e geram grande impacto financeiro.

A mais cara está relacionada à direção sob efeito de álcool ou drogas. Além do valor elevado, essa infração resulta em suspensão da CNH e diversos outros processos administrativos.

Outras multas caras envolvem condução perigosa, como empinar moto, disputar racha ou circular em velocidade extremamente acima do permitido.

A sensação de receber uma dessas multas é devastadora: medo de suspensão, preocupação com o valor e insegurança em relação à moto.

Por isso, acompanhar e aprender como ver se a moto tem multa é essencial para evitar que uma infração alta comprometa seu orçamento.

Como checar uma moto antes de comprar?

Checar uma moto antes de comprar é uma etapa essencial para evitar arrependimentos.

Nada é pior do que fechar negócio e descobrir depois que a moto possui multas ocultas, débitos antigos, restrições, impedimentos ou processos administrativos. Essa descoberta causa um desconforto enorme, além de trazer prejuízos financeiros e burocráticos.

Desse modo, o ideal é verificar toda a documentação: multas, débitos de licenciamento, IPVA, possíveis bloqueios judiciais, histórico de sinistros e situação geral do veículo. Quando você sabe como ver se a moto tem multa, evita cair em ciladas e garante uma compra segura.

Afinal, essa checagem mostra transparência e evita surpresas desagradáveis, principalmente quando o vendedor não tem controle da situação real do veículo.

Qual a importância de consultar as multas?

Consultar as multas é importante por vários motivos emocionais e práticos. Primeiro, porque evita surpresas desagradáveis em fiscalizações.

Segundo, porque mantém a moto regular e te protege contra apreensões. Ter controle sobre as infrações também ajuda a manter o orçamento organizado e evita juros inesperados. Mas, acima de tudo, consultar multas devolve a tranquilidade.

Como ver se a moto tem multa?

Quando você realmente precisa saber como ver se a moto tem multa, a forma mais rápida, segura e completa é consultar diretamente na Consultas Prime.

Aqui, você encontra tudo em um único relatório organizado e fácil de entender. Basta inserir a placa ou o Renavam, e a plataforma entrega não só todas as multas registradas, mas também um panorama completo da situação da moto.

Na Consultas Prime, você confere multas abertas, pagas e atrasadas, débitos de licenciamento, IPVA, pendências ativas e tudo que impacta a regularização da moto. Além disso, a consulta mostra informações fundamentais que muitos compradores e vendedores esquecem de verificar, como passagem por leilão, existência de gravame, restrição administrativa, bloqueios judiciais e histórico do veículo.

A plataforma também exibe dados vinculados ao Renavam, permitindo visualizar todos os registros oficiais associados à moto ao longo do tempo.

Com isso, você evita surpresas, garante uma compra segura, valida a documentação e roda tranquilo sabendo exatamente o que está acontecendo.

A Consultas Prime oferece uma consulta completa, rápida e confiável, a opção ideal para quem não quer correr riscos e precisa de clareza total antes de tomar qualquer decisão sobre a moto.

Como consultar processos judiciais? Muitas pessoas só procuram saber como pesquisar quando já estão no meio de um problema, mas o mais inteligente é descobrir antes. Afinal, nada é mais angustiante do que imaginar que seu nome pode estar envolvido em uma ação judicial sem que você saiba.

Sentir que pode haver uma cobrança, uma disputa, um processo trabalhista, um problema fiscal ou até uma fraude te rondando é sufocante. Por isso, veja agora como consultar com mais segurança e praticidade.

O que é um processo judicial?

Antes de entender como consultar processos judiciais, é essencial compreender o que ele realmente representa.

Um processo judicial é um procedimento formal criado para resolver conflitos. Ele pode envolver cobranças, disputas civis, ações de família, questões trabalhistas, investigações criminais, responsabilidades fiscais, contratos rompidos, acidentes e qualquer outra situação que precise da atuação de um juiz.

Perceber isso dá um certo peso emocional. Afinal, ninguém quer ver seu nome envolvido em algo que não conhece.

Mas não significa, necessariamente, que exista algo grave. Porém, não saber é sempre mais angustiante do que descobrir.

Por isso, aprender como consultar faz parte de assumir o controle da própria vida e não deixar que a incerteza tome conta.

Qual a importância de consultar processos judiciais?

A importância de saber como consultar processos judiciais está na prevenção. Você evita sustos, problemas financeiros e que um processo desconhecido trave um financiamento, compra, uma venda ou oportunidade profissional.

Muitas pessoas descobrem ações no próprio nome apenas quando tentam abrir um crediário ou pegar um empréstimo. Outras descobrem quando o nome já está negativado por uma cobrança judicial que poderia ter sido resolvida antes.

Consultar processos traz clareza, e clareza traz alívio. Por isso, saber como consultar é, acima de tudo, uma forma de proteger sua saúde mental e financeira.

Quem pode consultar processos judiciais?

Qualquer pessoa pode consultar processos judiciais, desde que eles não estejam em segredo de justiça.

A maior parte dos processos no Brasil é pública, o que significa que qualquer cidadão pode pesquisar movimentações, partes envolvidas e decisões.

Apenas processos que envolvem menores, ações de família, alguns crimes e questões delicadas ficam sob sigilo, mas mesmo assim você consegue ver a existência do processo, apenas não o conteúdo.

Isso significa que, ao aprender como consultar processos judiciais, você passa a ter acesso a informações importantes sobre o seu nome, sobre pessoas com quem você faz negócios e sobre empresas das quais pretende comprar ou contratar serviços. Sendo assim, é uma ferramenta acessível e extremamente útil.

Uma empresa pode consultar processos judiciais antes de vender?

Sim, e não apenas pode, como deveria. Empresas que vendem a prazo, que aprovam crédito ou fazem negociações de valor correm riscos quando não sabem com quem estão lidando.

É totalmente legítimo que um negócio busque entender se a pessoa possui processos de cobrança, execuções judiciais ou histórico financeiro arriscado.

Isso não é invasão de privacidade, mas sim, análise de risco. E empresas que sabem como consultar protegem seu caixa, estabilidade e sua saúde financeira.

Em um país com altos índices de inadimplência, essa consulta faz toda a diferença. Por isso, cada vez mais negócios incluem essa análise na rotina antes de vender.

Quando esse tipo de consulta é importante?

Saber como consultar processos judiciais é importante em vários momentos da vida. Quando você vai comprar um veículo, vai financiar um imóvel, pretende vender algo e quer saber se o comprador tem histórico de problemas judiciais.

Além disso, a consulta é importante quando uma empresa está fazendo uma contratação de funcionário, quando recebe cobranças estranhas, quando seu score cai sem motivo aparente ou até mesmo suspeita que alguém usou seus dados indevidamente.

O que é necessário para consultar processos judiciais?

Para consultar processos, você precisa apenas de informações simples: seu nome completo, CPF ou CNPJ.

Às vezes, se quiser pesquisar um processo específico, o número da ação ajuda. Mas, no geral, o básico já basta para descobrir tudo o que existe vinculado ao seu nome.

Entretanto, é importante entender que cada tribunal brasileiro possui seu próprio sistema de consulta. Isso significa que, se você buscar apenas no tribunal do seu estado, pode deixar passar processos que tramitam em outra região.

E isso gera mais ansiedade, porque você nunca tem certeza se a consulta está realmente completa. É por isso que muitas pessoas preferem plataformas especializadas, que reúnem dados de diversos tribunais em um único lugar, facilitando o processo.

Como consultar processos judiciais?

Quando você decide aprender como consultar processos judiciais, o maior desejo é ter uma resposta rápida, completa e que elimine qualquer dúvida. É exatamente isso que a Consultas Prime oferece.

Em vez de enfrentar dezenas de sites diferentes, sistemas confusos e buscas intermináveis, você encontra tudo em um único lugar. A plataforma reúne informações de diversos tribunais do país e entrega um relatório pronto, organizado e fácil de entender.

Assim, você consulta processos judiciais em poucos minutos, sem precisar navegar por portais complicados ou lidar com termos jurídicos difíceis. O alívio vem justamente da praticidade: basta inserir CPF ou CNPJ, e a Consultas Prime mostra, de forma clara, todos os processos vinculados à sua documentação.

Você elimina a insegurança, a ansiedade de “será que existe algo no meu nome?”, e ganha total controle da situação.

Você finalmente enxerga tudo o que precisa sem esforço, sem confusão e sem medo de estar deixando alguma informação importante para trás. Para quem busca precisão, rapidez e tranquilidade, consultar na Consultas Prime é o caminho mais eficiente e confiável.

Por que é confiável consultar processos na Consultas Prime?

Consultar processos judiciais na Consultas Prime é confiável porque você recebe informações completas, organizadas e atualizadas de maneira profissional, com base em fontes oficiais.

A plataforma reúne dados de diversos tribunais em um único relatório, reduzindo drasticamente a margem de erro e eliminando a necessidade de buscas manuais que deixam você inseguro.

Em vez de navegar em dezenas de sites diferentes, você recebe tudo pronto, claro e fácil de entender. Isso devolve sua tranquilidade e te permite agir com segurança.

Outro ponto que torna a Consultas Prime tão confiável é a transparência. Você não recebe informações vagas ou incompletas. Cada relatório explica exatamente o que existe no seu CPF ou CNPJ, permitindo que você identifique processos, entenda detalhes e tome decisões conscientes.

Além disso, o sistema utiliza tecnologia segura, garantindo total proteção dos seus dados. O resultado é uma consulta que elimina o medo, tira o peso da dúvida e oferece a certeza de que você realmente sabe tudo o que está acontecendo no seu nome.

A Consultas Prime é o caminho mais seguro, completo e confiável para descobrir a verdade.

Como ver se o carro tem multa? Você está pensando em comprar, vender ou até já tem um veículo, mas não sabe a situação dele em relação às infrações? Sabemos que muitas pessoas nem percebem a importância de verificar. No entanto, pode acabar impedindo o seu veículo de circular em vias públicas ou até mesmo de ser apreendido em fiscalizações.

Pensando nisso, separamos um guia completo para que você possa verificar as multas com mais segurança e praticidade.

Qual a importância de ver multas em um veículo?

Entender como ver se o carro tem multa é essencial porque as multas acumuladas podem virar um grande problema financeiro e burocrático.

Imagine a sensação de estar prestes a vender o carro e descobrir, na hora da transferência, que existe uma multa pendente que você nem sabia que existia.

Pois bem, a frustração toma conta, o atraso no processo de venda gera tensão e o comprador perde confiança. Ou então, você tenta licenciar o carro e recebe o aviso de que não é possível por causa de infrações atrasadas.

Sendo assim, verificar multas não é apenas sobre cumprir a lei, mas sobre evitar surpresas desagradáveis. Um veículo irregular pode ser retido em blitz, pode gerar pontos na CNH e ainda aumentar seus gastos com juros e taxas.

Por isso, consultar regularmente é uma maneira de proteger sua rotina e impedir que pequenos descuidos se tornem situações maiores.

Como as multas afetam um veículo?

As multas afetam um veículo diretamente, e por isso você precisa consultar antes que a situação saia do controle.

Uma multa não é só um boleto para pagar. Ela impacta o histórico do veículo e pode comprometer sua reputação como motorista, além de impedir que o carro circule legalmente.

Afinal, quando ficam acumuladas, as consequências aumentam: bloqueio do licenciamento, restrição no documento e riscos de apreensão.

Além disso, as multas afetam o valor do veículo. Um carro com histórico sujo costuma ser desvalorizado no mercado e pode gerar desconfiança no comprador.

A sensação de tentar vender e ouvir que o carro tem pendências desconhecidas é desconfortável e desgastante. Por isso, acompanhar as infrações é garantir que você tenha controle total sobre a situação do seu carro e manter sua imagem como proprietário responsável.

Quantas multas você pode acumular no seu carro?

Saber como ver se o carro tem multa envolve entender que não existe um limite específico de multas que o veículo pode acumular, mas sim consequências que surgem conforme elas aumentam.

Cada multa tem seu prazo e valor, e quanto mais você acumula, maiores são os riscos. Afinal, o carro pode ter uma, duas, dez ou vinte multas, mas o que muda é o impacto disso no licenciamento e na circulação.

O problema é que muitas pessoas só percebem a quantidade quando tentam emitir o licenciamento e recebem aquele aviso que trava tudo. E aí surge a preocupação: Quantas multas eu tenho? Quando isso aconteceu? Por que eu não fui avisado?

A sensação é de estar perdido. Por isso, consultar regularmente é a única forma de evitar esse tipo de surpresa. Desse modo, você assume o controle da situação e impede que a inadimplência cresça de forma silenciosa.

Quais são as consequências de ter muitas multas no seu carro?

Quando você não sabe como ver se o carro tem multa, as consequências são mais sérias do que parecem.

Acumular multas pode impedir o licenciamento anual, e sem licenciamento, o carro simplesmente não pode circular.

Ser parado em uma fiscalização com o documento irregular gera apreensão do veículo, guincho, multa ainda maior e um desgaste emocional enorme.

Além disso, as multas acumuladas geram aumento da dívida, juros diários e a sensação de que você está sempre correndo atrás do prejuízo. Outro problema é a desvalorização do carro.

Um comprador que consulta o histórico e vê pendências tende a desistir, barganhar ou desconfiar do negócio.

E, claro, há o impacto direto na CNH. Afinal, multas que geram pontos podem levar à suspensão da habilitação, o que afeta sua mobilidade, seu trabalho e sua rotina.

Como regularizar?

Regularizar as multas começa entendendo exatamente como ver se o carro tem multa e identificar todas as pendências vinculadas ao veículo.

Uma vez que você sabe quais são as infrações, basta acessar o site do órgão responsável (geralmente o Detran do seu estado) ou utilizar uma plataforma especializada para emitir as guias de pagamento.

Por isso, o mais importante é não deixar acumular. Multas antigas podem gerar restrições sérias, atrasos no licenciamento e bloqueios que dificultam a liberação do documento.

Regularizar rápido é a melhor forma de evitar juros e garantir que o carro volte a estar legalizado. E caso você não reconheça alguma multa, é possível entrar com recurso, desde que dentro do prazo.

O processo é mais simples quando você sabe exatamente o que está acontecendo. Ter clareza é o primeiro passo para resolver, aliviar o peso emocional e recuperar sua tranquilidade financeira e documental.

Como ver se o carro tem multa?

Afinal, como ver se o carro tem multa de forma simples e segura? A consulta pode ser feita diretamente pelo número da placa e, em alguns casos, também pelo Renavam.

Aqui, na Consultas Prime é possível fazer essa consulta veicula e identificar multas, pendências, débitos, restrições, gravames e histórico do carro.

A vantagem de usar uma plataforma especializada é que você recebe um relatório completo, com todas as informações que precisa para tomar decisões importantes, seja comprar, vender ou regularizar o carro.

Por que consultar na Consultas Prime?

Consultar na Consultas Prime é a escolha ideal para quem busca segurança, rapidez e tranquilidade na hora de verificar informações importantes sobre veículos.

Afinal, qualquer detalhe pode fazer diferença, seja para fechar uma compra, evitar prejuízos e regularizar pendências a Consultas Prime se destaca por oferecer precisão e clareza.

A nossa plataforma conta com uma interface simples e fácil de usar, qualquer pessoa pode consultar, de qualquer lugar, pois tudo é feito de forma online. Assim, você pode ter mais segurança e praticidade.

Dívida pública é o famoso débito do governo, seja imposto, encargos e entre outros. Mas, será que essas contas podem comprometer o nome do consumidor? Ou pior, será que elas podem negativar?

Quando falamos em dever para o governo, as dúvidas são inúmeras e cada vez que uma delas atrasa, a preocupação aumenta. Se você está nessa situação ou conhece alguém que esteja, separamos um guia completo sobre esses tipos de dívida e quais são os riscos de deixar atrasar.

O que é dívida pública?

Dívida pública é o montante de dinheiro que o governo, em nível federal, estadual ou municipal, deve a terceiros para financiar suas atividades e cumprir suas obrigações.

Esse tipo de dívida é adquirida quando o governo emite títulos de dívida, como as Notícias do Tesouro ou as Letras do Tesouro Nacional, que são comprados por investidores ou instituições financeiras.

Esses títulos são uma forma de captação de recursos para que o governo consiga realizar suas funções, como o pagamento de servidores públicos, investimentos em infraestrutura e a manutenção dos serviços públicos.

Porém, o que muitas pessoas não sabem é que, quando há um descumprimento de obrigações tributárias ou de pagamento de impostos, o cidadão pode se tornar parte da dívida pública, uma vez que a dívida não é apenas do governo, mas também de quem deve ao governo.

Ou seja, uma dívida com impostos federais, estaduais ou municipais pode, sim, afetar sua vida e comprometer o seu nome, caso não seja regularizada.

Como funciona a dívida pública?

A dívida pública tem duas vertentes principais: interna e externa. A dívida interna é aquela que o governo contrai com os cidadãos ou instituições dentro do próprio país, por meio da emissão de títulos.

Enquanto, a dívida externa, por outro lado, é a que o governo deve para credores fora do Brasil, e geralmente envolve empréstimos ou emissão de títulos no mercado internacional.

Ambas têm um impacto direto na economia, pois exigem que o governo faça o pagamento de juros, o que pode gerar aumento de impostos ou cortes em investimentos públicos.

Quando falamos da dívida pública relacionada aos cidadãos, estamos nos referindo principalmente a impostos não pagos, como o Imposto de Renda, o IPVA (Imposto sobre a Propriedade de Veículos Automotores) e o ISS (Imposto sobre Serviços), entre outros.

Esses impostos, se não pagos dentro do prazo estabelecido, geram uma cobrança por parte do governo. Além disso, caso não sejam quitados, podem resultar na inclusão do nome do devedor na dívida ativa do estado ou município, o que é o primeiro passo para o nome ser negativado.

Quais são os tipos de dívida pública?

Existem diversos tipos de dívidas públicas que podem comprometer o seu nome, principalmente relacionadas a impostos e tributos.

O mais comum é a dívida ativa, que ocorre quando uma pessoa ou empresa deixa de pagar seus tributos e o valor devido é inscrito na dívida ativa da União, estados ou municípios.

A seguir, listamos alguns dos principais tipos de dívida pública que podem afetar diretamente a sua vida financeira:

Imposto de Renda (IR)

Quando o contribuinte deixa de declarar ou pagar o imposto de renda devido, o nome é incluído na dívida ativa, podendo gerar multas e juros. Essa dívida pode ser bastante significativa e impactar a pessoa por muito tempo.

IPVA (Imposto sobre a Propriedade de Veículos Automotores)

O IPVA é um imposto estadual, e o não pagamento pode resultar em multas, juros e até na apreensão do veículo.

ISS (Imposto Sobre Serviços)

Empresas e prestadores de serviço têm a obrigação de pagar o ISS, que também pode resultar em inclusão na dívida ativa se não pago corretamente.

Taxas municipais e estaduais

Diversos estados e municípios cobram taxas sobre propriedades, como o IPTU (Imposto Predial e Territorial Urbano), e o não pagamento pode resultar na inscrição na dívida ativa.

O que acontece se você não pagar dívida pública?

O não pagamento da dívida pública pode acarretar sérias consequências financeiras.

Em primeiro lugar, o valor da dívida tende a aumentar com juros e multas, fazendo com que a situação se agrave a cada dia.

Além disso, quando a dívida não é paga por um tempo considerável, o governo pode inscrevê-la na dívida ativa, o que é um indicativo formal de que a pessoa ou empresa não está cumprindo com suas obrigações fiscais.

A inscrição na dívida ativa não é um processo imediato, mas uma vez feito, ela pode resultar em uma série de complicações, como a negativa do nome em cadastros de proteção ao crédito (SPC e Serasa).

Ou seja, impede que você consiga fazer financiamentos, obter crédito no mercado ou até mesmo realizar compras a prazo.

Além disso, o governo pode iniciar o processo de execução fiscal, que pode levar à penhora de bens e até mesmo à cobrança judicial da dívida, complicando ainda mais a situação.

A dívida ativa pode bloquear o CPF?

Sim, a dívida ativa pode comprometer seu CPF. Quando o nome é incluído na dívida ativa, ele é registrado em sistemas de informações fiscais e de crédito. Isso pode levar à negativação do CPF da pessoa ou da empresa responsável pela dívida.

Essa negativação ocorre porque o nome do devedor é registrado em bancos de dados de proteção ao crédito, o que afeta a possibilidade de obter financiamentos ou realizar transações financeiras.

A inclusão na dívida ativa pode ser um processo demorado, mas é importante para o governo tomar as medidas necessárias para a cobrança da dívida.

Sendo assim, é importante notar que a dívida ativa não é um bloqueio imediato do CPF, mas pode resultar em restrições ao longo do tempo, conforme o débito não for quitado.

Portanto, é fundamental regularizar qualquer pendência com o governo para evitar que sua situação financeira se agrave e você perca acesso a serviços financeiros essenciais.

Quais dívidas podem sujar o seu nome?

Dívidas de tributos não pagos, como o Imposto de Renda, IPVA e ISS, podem sujar o seu nome de maneira significativa.

Se o pagamento de qualquer desses impostos não for feito dentro do prazo, a dívida pode ser inscrita na dívida ativa, o que resultará na inclusão do seu nome nos registros de inadimplentes.

Isso pode afetar sua capacidade de realizar compras a crédito, obter financiamentos ou realizar outras transações financeiras.

Além disso, a falta de pagamento de taxas municipais e estaduais, como o IPTU ou taxas de licenciamento, também pode gerar a negativação do nome.

Portanto, é importante que você mantenha seus pagamentos em dia, evitando assim que sua situação se agrave e impacte sua vida financeira.

Que tipo de dívida gera bloqueio judicial?

As dívidas relacionadas ao governo podem resultar em bloqueio judicial se o devedor não regularizar sua situação dentro de um prazo razoável.

O governo, por meio de execução fiscal, pode solicitar o bloqueio de bens, como contas bancárias, imóveis ou veículos, para garantir que a dívida seja quitada. Essa ação judicial é um processo legal que tem como objetivo pressionar o devedor a pagar a dívida, podendo até resultar em penhoras e leilões de bens.

Portanto, as dívidas públicas, quando não quitadas, podem levar a um bloqueio judicial. Ou seja, comprometendo ainda mais a vida do devedor e pode resultar em grandes prejuízos financeiros. Por isso, o ideal é tentar renegociar a dívida antes que ela se transforme em uma cobrança judicial.

É possível renegociar dívida pública?

Sim, é possível renegociar a dívida pública, principalmente por meio de parcelamentos oferecidos pelo governo.

A negociação das dívidas tributárias pode ser feita diretamente com a Receita Federal ou com os órgãos estaduais e municipais responsáveis pela cobrança.

Em muitos casos, o governo oferece condições facilitadas para o pagamento das dívidas, como parcelamentos com juros reduzidos e prazos mais longos.

Além disso, alguns governos, em determinados períodos do ano, oferecem programas de anistia ou descontos para quem regulariza suas pendências.

Portanto, se você está com uma dívida e deseja regularizar sua situação, procure saber sobre as possibilidades de renegociação, pois isso pode aliviar bastante o impacto financeiro.

Como sair desse tipo de dívida?

Para sair de uma dívida pública, o primeiro passo é regularizar sua situação perante os órgãos responsáveis pela cobrança. Isso pode ser feito por meio de parcelamento ou, se possível, pelo pagamento à vista.

Após quitar a dívida, é importante acompanhar o processo para garantir que você tenha seu nome retirado da dívida ativa e dos registros de inadimplência.

Além disso, é recomendável manter o pagamento de tributos em dia para evitar que a situação se repita. Uma boa gestão financeira pessoal e o acompanhamento constante das suas pendências fiscais podem ajudar a evitar que o nome seja comprometido novamente.

Dicas de organização financeira que vai te ajudar a evitar o atraso de dívidas

Não quer ter problemas com dívida pública? Então, veja agora algumas dicas de organização que vai ajudar você a evitar atrasos e até mesmo a inadimplência, confira a seguir:

Dica 1: Crie um orçamento mensal detalhado

Uma das formas mais eficazes de evitar o atraso de dívidas é manter um orçamento mensal bem organizado.

Ao planejar seus gastos com antecedência, você consegue visualizar claramente para onde seu dinheiro está indo e identificar áreas onde pode economizar.

Comece dividindo sua renda entre categorias essenciais como alimentação, transporte, moradia e, claro, o pagamento das dívidas.

Ao ter um valor destinado para as contas fixas, como empréstimos, cartões de crédito e outras obrigações, você minimiza o risco de esquecer algum pagamento importante.

Além disso, é essencial controlar os gastos variáveis, como lazer, para garantir que o dinheiro que sobra seja suficiente para cobrir qualquer emergência que possa surgir.

Organizar suas finanças dessa forma ajuda a evitar o atraso de dívidas, mas também traz mais tranquilidade, pois você saberá com precisão qual o seu limite de gastos a cada mês.

Dica 2: Estabeleça prioridades de pagamento

A priorização dos pagamentos é uma estratégia fundamental para evitar o atraso de dívidas. Quando você tem várias contas para pagar, é importante definir quais devem ser pagas primeiro.

Normalmente, dívidas com juros mais altos, como as de cartões de crédito e cheque especial, devem ter prioridade, pois seus valores podem crescer rapidamente.

Em seguida, inclua contas fixas e essenciais, como aluguel, energia elétrica e água. Além disso, as dívidas fiscais e tributárias não podem ser esquecidas, pois podem acarretar multas e juros.

Desse modo, ao organizar suas dívidas por ordem de importância e urgência, você assegura que não deixará passar os pagamentos mais críticos. Assim, protegendo seu nome e evitando o aumento da dívida devido a juros altos.

Dica 3: Automatize seus pagamentos

Uma forma simples e eficiente de evitar o atraso de dívidas é automatizar seus pagamentos. Com a correria do dia a dia, é fácil esquecer de pagar alguma conta ou parcela no prazo.

Desse modo, para resolver esse problema, você pode configurar o pagamento automático das suas faturas mensais, como empréstimos, cartão de crédito, condomínio e outros compromissos fixos.

A maioria dos bancos e instituições financeiras oferece essa opção. Assim, você garante que suas dívidas serão quitadas sem a necessidade de lembrar de cada vencimento.

Isso ajuda a evitar atraso e possíveis juros de mora. No caso de contas variáveis, como o supermercado ou o gás, você pode programar alertas em seu celular ou no aplicativo do banco. Assim, você consegue garantir que estará sempre em dia com suas obrigações.

Onde consultar dívidas públicas?

Se você está buscando saber sobre suas pendências com o governo, como dívidas públicas, o lugar ideal para consultar é a Consultas Prime.

Sabemos o quão importante é manter suas finanças organizadas e regularizadas, por isso, disponibilizamos uma plataforma prática e confiável para você acessar informações detalhadas sobre o seu CPF, incluindo a consulta ao Cadin.

O Cadin (Cadastro Informativo de Créditos não Quitados) é um banco de dados que reúne informações sobre dívidas de pessoas físicas e jurídicas com órgãos públicos. Estar inscrito no Cadin pode afetar sua capacidade de obter crédito no mercado, além de dificultar a obtenção de empréstimos e financiamentos.

A boa notícia é que a Consultas Prime oferece a possibilidade de consultar seu CPF de forma simples, rápida e segura. Assim, permitindo que você fique por dentro de qualquer pendência pública que possa comprometer seu nome.

Ao consultar a Consultas Prime, você terá acesso a informações detalhadas, facilitando a tomada de decisões sobre como regularizar sua situação e evitar impactos financeiros.

Não perca tempo! Faça sua consulta na Consultas Prime e resolva as pendências de forma eficiente, garantindo mais tranquilidade para sua vida financeira.

As fraudes no CPF são uma realidade que afeta milhões de brasileiros todos os anos. Você, provavelmente, já ouviu falar sobre pessoas que tiveram seus dados roubados e sofreram as consequências de golpes financeiros, mas você já parou para pensar se poderia ser a próxima vítima?

A sensação de impotência ao descobrir que alguém usou o seu CPF sem a sua permissão é avassaladora. Mas, como saber se você foi vítima de golpes? Entenda agora no conteúdo completo.

O que caracteriza uma fraude no CPF?

Uma fraude no CPF ocorre quando alguém usa indevidamente o seu número de registro no cadastro de pessoas físicas para cometer atividades ilícitas.

Essas fraudes geralmente envolvem o uso de informações pessoais para obter benefícios financeiros. Ou seja, os dados são usados para abrir contas bancárias, solicitar empréstimos, realizar compras ou até mesmo cometer crimes em seu nome.

Ou seja, a fraude é considerada um crime de falsidade ideológica, pois o golpista se passa por outra pessoa para conseguir vantagens ou enganar terceiros.

As fraudes no CPF podem ter consequências graves, como o endividamento de vítimas, a perda de crédito no mercado e a complicação para regularizar a situação.

Além disso, o golpe pode ser difícil de detectar imediatamente, uma vez que as transações podem ocorrer de forma silenciosa. Sem contar que pode até demorar um certo tempo para se tornarem visíveis para a vítima.

Desse modo, o problema é ainda maior quando o criminoso usa o seu CPF para ações que não podem ser revertidas facilmente.

Quais são as fraudes no CPF mais comuns?

As fraudes no CPF podem assumir diversas formas, desde golpes simples até crimes mais elaborados. A seguir, listamos as fraudes mais comuns que os golpistas utilizam para prejudicar os cidadãos:

Abertura de contas bancárias fraudulentas

Uma das fraudes mais comuns é a abertura de contas bancárias em nome de outra pessoa, utilizando o CPF roubado. O criminoso consegue abrir uma conta bancária com documentos falsificados e, em seguida, realiza transações financeiras, como transferências e compras, sem que a vítima saiba.

Ou seja, o golpe pode ser feito de forma online ou presencial, e as consequências incluem a contratação de serviços financeiros, como cartões de crédito e empréstimos, em nome da vítima, sem o seu consentimento.

Esses golpes podem ser difíceis de detectar, pois muitas vezes a vítima só percebe que foi prejudicada quando começa a receber cobranças ou quando seu nome é negativado.

O uso de dados pessoais para abrir contas bancárias é uma forma de roubo de identidade. Além disso, pode resultar em uma série de complicações, incluindo a perda de crédito da vítima e dificuldades em regularizar sua situação.

Empréstimos e financiamentos fraudulentos

Outro golpe comum que envolve fraudes no CPF é a contratação de empréstimos e financiamentos em nome de pessoas que não autorizaram a transação.

Desse modo, o criminoso usa os dados do CPF da vítima para solicitar empréstimos pessoais ou até financiamentos de veículos e imóveis. Ou seja, comprometendo o nome da pessoa sem que ela tenha ciência.

Os golpistas podem utilizar as informações do CPF para preencher formulários de empréstimos e alterar alguns dados para se passar pela vítima.

Esses empréstimos podem ser solicitados em diversas instituições financeiras, e, assim que o pagamento das parcelas não é feito, as dívidas começam a ser cobradas da vítima.

Desse modo, como os empréstimos fraudulentos são feitos sem o consentimento da pessoa, a consequência imediata é a negativação do nome, causando sérios prejuízos financeiros.

Compras online com CPF roubado

Com o aumento das compras online, os golpistas têm utilizado os CPFs roubados para realizar compras em sites de e-commerce. Eles fazem pedidos em nome da vítima, utilizando o número do CPF para registrar a compra, e, em seguida, retiram os produtos adquiridos, causando um grande prejuízo.

Muitas vezes, a vítima só descobre o golpe quando recebe a cobrança do valor total das compras ou percebe que está sendo cobrada por algo que não comprou.

Esse tipo de fraude no CPF é muito comum, principalmente em sites de compras que não exigem muitas verificações de segurança, facilitando o trabalho dos criminosos.

As compras podem incluir desde eletrônicos, roupas e acessórios até produtos de alto valor, como móveis e eletrodomésticos.

Fraude em declaração de Imposto de Renda

Alguns golpistas utilizam o CPF de outras pessoas para fazer declarações fraudulentas de Imposto de Renda, com o objetivo de obter restituições de forma ilegal.

Desse modo, a fraude pode ocorrer quando o golpista utiliza os dados da vítima para preencher a declaração e, assim, desviar o valor da restituição para uma conta bancária controlada por ele.

Esse tipo de fraude é especialmente prejudicial, pois envolve órgãos governamentais e pode causar grandes problemas para a vítima, incluindo o bloqueio da restituição e a abertura de um processo criminal.

Além disso, a vítima pode demorar um longo tempo para perceber que seu CPF foi utilizado, o que torna o processo de recuperação ainda mais difícil.

Golpes em serviços de telefonia

Fraudes no CPF também são comuns em empresas de telefonia, onde os golpistas utilizam os dados da vítima para contratar planos de telefonia, internet ou TV a cabo em nome dela.

Muitas vezes, essas fraudes são feitas de maneira online, com documentos falsificados e o uso do CPF da vítima para obter os serviços. O prejuízo é maior quando as faturas não são pagas, e o nome da vítima acaba sendo negativado.

Esses golpes também afetam a vítima financeiramente, pois as dívidas contratadas em seu nome podem ser cobradas de forma abusiva.

A vítima só percebe a fraude quando começa a receber cobranças ou quando tenta realizar um financiamento e descobre que seu nome está sujo devido à inadimplência.

Fraude em consórcios

Outra fraude relacionada ao CPF é a contratação de consórcios fraudulentos. Nesse caso, os golpistas utilizam o número de CPF da vítima para fazer adesões a consórcios de veículos ou imóveis, com o objetivo de se beneficiar do crédito oferecido pelas instituições.

A vítima, ao descobrir a fraude, encontra seu nome negativado e o pagamento das parcelas do consórcio pendente, o que gera grandes prejuízos financeiros.

Quais são os dados que os golpistas pedem?

Os golpistas costumam solicitar dados pessoais, como nome completo, número de CPF, endereço e dados bancários.

Além disso, informações sobre sua vida financeira, como salário, dívidas e rendimentos, também podem ser utilizadas para realizar golpes.

Portanto, é importante nunca fornecer esses dados de maneira desnecessária ou para fontes desconhecidas.

Como saber se você foi vítima de fraudes no CPF?

A melhor forma de saber se você foi vítima de fraudes no CPF é monitorando o seu nome nos órgãos de proteção ao crédito, como SPC e Serasa.

Fique atento às cobranças inesperadas e às movimentações em sua conta bancária que você não reconhece.

Caso perceba qualquer irregularidade, procure imediatamente a instituição responsável e registre um boletim de ocorrência.

Seu CPF está em risco? Descubra agora!

Se você tem dúvidas sobre a segurança do seu CPF ou se acredita que pode ter sido vítima de um golpe, consulte a Consultas Prime agora!

Aqui, você consegue identificar dívidas no seu nome e onde foram feitas. Além disso, é possível identificar negativações e outras irregularidades no seu CPF.

Não deixe seu nome ficar sujo por algo que você não fez. Proteja seus dados e tenha a certeza de que está tomando as melhores decisões financeiras!

As multas de trânsito são uma realidade presente na vida de muitos motoristas. Acordar de manhã, sair de casa para o trabalho e, ao voltar, ter a desagradável surpresa de encontrar uma multa de trânsito no para-brisa. A situação é comum, e a frustração é ainda maior quando não se sabe de onde veio a infração ou quando você nem percebeu que cometeu.

Mas, o que acontece quando você nem sabe que uma multa de trânsito está prestes a impactar sua CNH? Entenda agora como ficar de olho nas multas e diversas dicas sobre o assunto.

Por que ficar de olho nas multas de trânsito?

Ficar de olho nas multas de trânsito é essencial, pois elas não afetam apenas o bolso, mas também a sua habilitação.

Muitas pessoas cometem infrações sem perceber ou sem saber que estão infringindo alguma norma. A grande questão é que, se não forem pagas ou contestadas a tempo, essas multas acumulam pontos na CNH.

Desse modo, o acúmulo de pontos pode resultar em consequências muito sérias, como a suspensão da carteira de habilitação. Mesmo que você não perceba, esse acúmulo pode ocorrer com infrações consideradas leves, como estacionar em local proibido ou não usar o cinto de segurança.

Além disso, com a implementação de novas leis e regulamentações, algumas infrações que antes passavam despercebidas estão sendo mais rigorosamente fiscalizadas.

Isso significa que um simples descuido pode resultar em um processo de perda de pontos e, eventualmente, a suspensão da CNH.

Em alguns casos, a multa pode nem ser tão alta, mas, se você não controlar os pontos, pode ser mais prejudicial do que você imagina. Desse modo, a dica aqui é simples, fique atento às multas que você recebe, pois nem sempre a infração é evidente e as consequências podem ser mais severas do que o esperado.

Quais são os prejuízos de ter uma multa de trânsito?

O prejuízo de ter uma multa de trânsito vai muito além do valor da infração em si. O maior problema é o impacto nos pontos da CNH e o risco de perder a habilitação.

Mesmo multas mais simples, que não envolvem grandes valores, podem causar sérios danos ao motorista.

Por exemplo, se você acumular 20 pontos na sua CNH, você corre o risco de ter sua habilitação suspensa por até um ano. Isso pode afetar diretamente sua rotina, principalmente se você depende do carro para o trabalho ou para questões pessoais.

Além disso, o pagamento de multas de trânsito é um custo adicional que pode impactar o seu orçamento mensal. Em alguns casos, multas não pagas podem resultar em juros e acréscimos no valor final.

Esse efeito em cascata torna as infrações ainda mais prejudiciais. Por isso, não é apenas o valor da multa que deve ser considerado, mas também o impacto no seu dia a dia e no seu bolso.

Qual o risco de ter uma multa de trânsito que você nem sabe que existe?

As multas de trânsito que você nem sabe que existem são, na verdade, um dos maiores riscos que você pode enfrentar.

Muitos motoristas ignoram infrações menores ou sequer sabem que cometeram algum erro. Infelizmente, o sistema de multas não perdoa e, se você não ficar atento, pode acumular pontos sem perceber.

Algumas infrações ocorrem, por exemplo, em áreas de zonas escolares ou em locais com fiscalização eletrônica, onde o motorista pode nem perceber que está cometendo um erro.

Além disso, o não pagamento das multas dentro do prazo pode gerar consequências ainda mais sérias. A multa não paga pode ser registrada como uma infração não quitada, acumulando pontos e aumentando as chances de uma suspensão de CNH.

Portanto, as multas de trânsito que você nem sabe que existem podem ser extremamente prejudiciais, afetando sua carteira de habilitação sem que você perceba.

Tem multa no seu carro, mas não foi você, o que pode ser?

Se você tem multa registrada no seu nome, mas a infração não foi cometida por você, a situação pode parecer ainda mais complicada.

Isso pode ocorrer quando o carro é de uso compartilhado, como no caso de carros de empresas ou até mesmo entre familiares. Nesses casos, o proprietário do veículo é quem recebe a notificação da infração, mesmo que outra pessoa tenha sido a responsável pela infração.

Quando isso acontece, é possível transferir a responsabilidade pela multa para a pessoa que estava dirigindo o veículo no momento da infração.